こんにちは!視力矯正手術を検討しているとき、一番の悩みどころはやっぱりお金のことですよね。先進会眼科の支払い方法について調べているあなたは、きっとICLやレーシックの費用をどうやって準備しようか、分割払いはできるのか、といったことが気になっているはず。高額な治療だからこそ、自分に合った無理のない支払いプランを選びたいと思うのは当然かなと思います。現金が使えるのか、それともカード一択なのか、事前にルールを知っておかないと当日慌ててしまうかもしれません。

実は先進会眼科では、ライフスタイルに合わせた複数の決済手段が用意されています。でも、クレジットカードの分割回数や医療ローンの審査など、意外と知らないと困るポイントもいくつかあるんですよ。この記事では、先進会眼科の支払い方法に関する情報を網羅して、注意点やお得な節約術までしっかりまとめました。最後まで読めば、家計に負担をかけずに新しい視界を手に入れるための具体的な道筋が見えてくるはずですよ。ここ、しっかり確認しておきましょうね。

- クレジットカード決済の対応ブランドと分割払いの仕組み

- 銀行振込や医療ローンを利用する際の条件と注意点

- 受付での会計がキャッシュレス限定である運用の詳細

- 紹介割引や保証制度をフル活用して総額を抑えるコツ

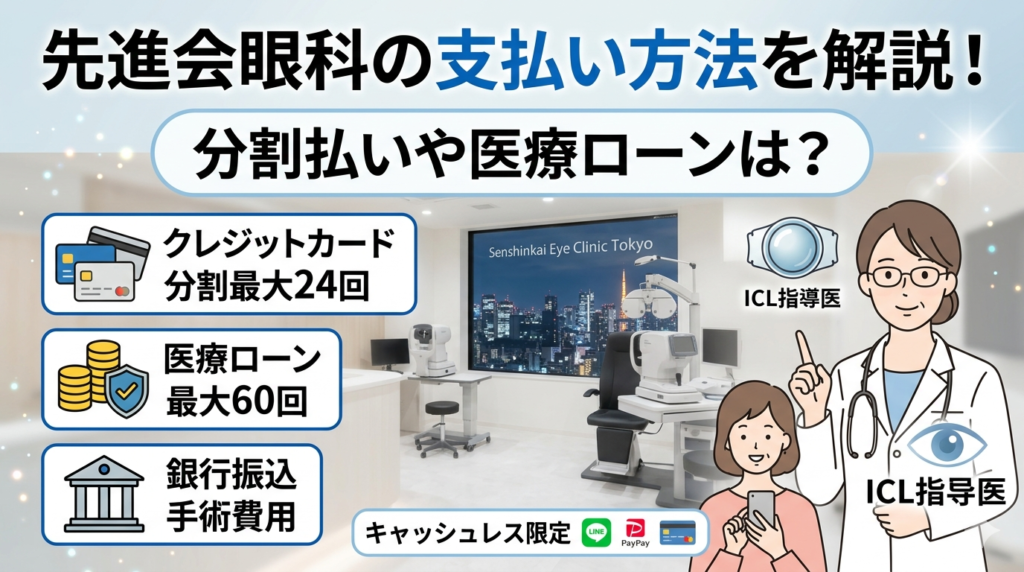

先進会眼科の支払い方法の種類と分割払いの詳細

先進会眼科で利用できる決済手段は、大きく分けてクレジットカード、口座振込、医療ローンの3種類です。それぞれの特徴や、どのようなケースで利用できるのかを詳しく見ていきましょう。

クレジットカード決済で使える国際ブランドと分割回数

一番手軽で利用者が多いのがクレジットカード決済ですね。先進会眼科では主要な国際ブランドを網羅しており、VISA、Mastercard、JCB、AMEX、Diners、DISCOVER、さらに銀聯(UnionPay)の7種類に対応しています。普段使いしているメインカードが使えるのは、ポイントも貯まるし嬉しいですよね。特に最近はポイント還元率の高いカードも多いため、高額な手術費用を決済することで一気に数千円から数万円分のポイントを獲得できるのも大きなメリットと言えます。

気になる分割払いについてですが、先進会眼科の窓口では最大24回までの分割に対応しています。「一括で払うのは少し厳しいけれど、医療ローンを組んで審査を待つほどではないかな」という場合に非常に便利です。ただし、ここで注意したいのが分割手数料。カード会社によって実質年率は異なりますが、一般的には回数が増えるほど手数料負担も大きくなります。あらかじめカード会社のマイページなどでシミュレーションをして、無理のない返済計画を立てておくのが安心ですよ。

カード利用限度額の一時引き上げを忘れずに

ICLやレーシックは自由診療のため、数十万円単位の決済になります。普段の買い物では問題なくても、手術費用の決済となると「利用限度額オーバー」でエラーになってしまうケースが少なくありません。当日スムーズに会計を終えるために、事前にカード会社へ連絡して「○月○日に眼科で手術費用を支払うので、限度額を一時的に引き上げてほしい」と伝えておきましょう。この手続き一つで、当日の心理的な余裕がぐっと変わりますよ。

海外発行カードや一部ブランドの注意点

銀聯カードなど一部のブランドは、端末の関係で利用できる院が限られる場合があります。特殊なカードを利用予定の方は、予約時のチャットや電話で「○○カードは使えますか?」と一言確認しておくと完璧です。

【注意】クレジットカードの「2枚持ち」や「併用」はできる?

高額なICLやレーシックの費用を支払う際、「1枚のカードでは限度額が足りないけれど、2枚のカードを組み合わせて決済したい」という切実な悩みを持つ方は意外と多いです。これ、実は多くの競合サイトが触れていない「現場レベル」の疑問ですよね。

結論から言うと、先進会眼科の窓口では「クレジットカード2枚による合算決済」が可能です。例えば、40万円の支払いをAカードで20万円、Bカードで20万円といった形で分けることができます。これなら、一時的な限度額引き上げ審査に通らなかった場合でも、手持ちのカードを駆使して支払いを完了させられます。

併用パターンの活用例

- カード+現金:不可(先進会は完全キャッシュレスのため)

- カード+銀行振込:事前に相談が必要(基本はどちらか一括を推奨)

- カード+医療ローン:原則不可(ローンの対象は手術費全額となるため)

複数のカードを併用したい場合は、会計時に「限度額の関係で2枚に分けたい」と伝えればスムーズに対応してもらえます。ただし、ポイント還元率を最大化したいなら、やはり事前にメインカードの限度額を一時的に引き上げて1枚で決済するのが最もスマート。引き上げ申請は利用日の1週間前には済ませておきましょう。

手術費用のみ対応している銀行振込の注意点

クレジットカードを持っていない方や、カードの枠を空けておきたい方に選ばれているのが口座振込です。多額の現金をクリニックへ持ち運ぶのは防犯上も不安ですし、スマートに大金を動かせる振込は安心感がありますよね。しかし、先進会眼科の運用ルールとして、銀行振込が利用できるのは「手術費用」の支払いに限られているという点は必ず覚えておいてください。事前の適応検査代や、術後の追加処方薬代などは振込対応外となることが一般的です。

振込を利用する場合、最も気をつけたいのが「着金確認」のタイミングです。クリニック側で入金が確認できてから手術に臨む形になるため、通常は手術日の数日前までに入金を済ませておく必要があります。土日祝日を挟む場合は銀行の営業日に注意が必要です。また、振込名義人は必ず「患者本人」の名義で行うようにしてください。家族名義で振り込む場合は、事前にクリニックへ連絡を入れないと、誰からの入金か判別できずトラブルの元になってしまいます。

1日の振込限度額の壁に注意

意外と盲点なのが、銀行口座自体の「振込限度額設定」です。昨今の不正送金対策により、多くの銀行では1日の振込上限が50万円や20万円に制限されています。ICLの費用はこれを超えることが多いため、設定を変更せずに振り込もうとするとエラーになります。スマホアプリから即時変更できる銀行もあれば、書面の手続きが必要な銀行もあるため、余裕を持って確認しておきましょう。手数料を節約したい方は、ネット銀行を利用するのも賢い選択ですね。

口座振込時のチェックリスト

- 振込手数料は自己負担になることを理解しているか

- 手術日の3日前(営業日換算)までに入金を終えられるか

- 銀行アプリや窓口で上限額の引き上げが完了しているか

- 振込名義人が患者本人と一致しているか

医療ローンの最大分割回数と未成年の申し込み条件

「月々の負担を極限まで抑えて、今すぐ視力を回復させたい!」という方に最も選ばれているのが医療ローン(メディカルローン)です。先進会眼科では提携の信販会社を通じたローンを提供しており、最大60回までの長期分割払いが可能となっています。例えば、40万円の手術でも60回払いにすれば、月々の支払いを1万円以下に抑えることも十分可能です。これなら、今の家計を大きく変えずに新しい生活を手に入れられますよね。

ただし、申し込みには一定の条件があります。特に注意が必要なのが未成年の方や学生の方。法律上、未成年の方が自分一人の名義でローン契約を結ぶことはできません。この場合は、安定した収入のある親権者の方が申込人となるか、親権者の連帯保証が必要になります。20歳を超えていても、学生さんやアルバイトの方は審査のハードルがあるため、あらかじめ親御さんと相談して、誰の名義で申し込むのがベストか検討しておくのがスムーズです。また、医療ローンは信販会社による審査があるため、過去に携帯料金の滞納などがある場合は通らない可能性もあることは頭に入れておきましょう。

医療ローンの金利と支払総額のバランス

分割回数を増やせば増やすほど月々の支払いは楽になりますが、その分「分割手数料(金利)」が発生し、最終的な支払総額は一括払いよりも高くなります。医療ローンは一般的なカードローンよりは低金利なことが多いですが、それでも長期間借りればそれなりの金額になります。家計の余裕と、利息として支払うコストのバランスを考えて、「36回払いにするか、頑張って24回にするか」といったシミュレーションをカウンセリング時にしっかり行うことが大切です。

| 利用対象者 | 申し込み条件 | 必要書類の目安 |

|---|---|---|

| 安定収入のある成人 | 本人の審査のみで可能 | 本人確認書類、銀行口座情報 |

| 学生・アルバイト | 親権者の連帯保証が必要な場合あり | 本人の確認書類 + 親権者の同意 |

| 未成年(18歳未満) | 親権者名義での申し込み | 親権者の本人確認書類・収入証明等 |

医療ローン審査に落ちる人の特徴と「再審査」に通るための秘策

「月々の支払いを安くしたいけれど、ローン審査に通るか不安…」という悩みは、検索ユーザーが最も深く抱えている不安の一つです。審査の基準は信販会社(ジャックスやオリコなど)の機密事項ですが、現場の傾向から「落ちやすいポイント」は明確に存在します。

審査落ちのリスクが高いケース

- スマホ代の割賦支払いを過去に数日でも滞納したことがある

- 現在、他社からの借り入れ件数が3件以上ある

- 勤続年数が極端に短い(転職直後など)、または無職

- 申し込み時の年収を「手取り」ではなく「額面」で過少申告している

もし一度審査に落ちてしまっても、諦めるのはまだ早いです。先進会眼科は複数の信販会社と提携しているため、「A社でダメでもB社なら通る」というパターンが多々あります。また、単身で審査が通らない場合でも、安定収入のある家族を「保証人」に立てる、あるいは「家族名義(連帯申込)」で再申請することで、あっさり承認されるケースも少なくありません。

審査が不安な方は、適応検査の際のカウンセリングで「以前審査に落ちたことがある」と正直に伝えてみてください。経験豊富なスタッフが、最も審査通過率が高い申し込み方法を一緒に検討してくれますよ。これこそが、機械的な予約サイトにはない「対面クリニック」の強みですね。

WEB完結する医療ローンの審査時間と手続きの流れ

一昔前の医療ローンといえば、クリニックの待合室で分厚い書類に住所や氏名を何度も書き込み、銀行印をペタペタ押す……という大変なイメージがありましたよね。でも、先進会眼科で導入されている現代の医療ローンは驚くほど進化しています。スマホやタブレット、PCを使って専用のフォームに入力するだけの「WEB完結型」が主流なんです。印鑑を持ち歩く必要もなく、プライバシーを守りながら自分のデバイスでサクサク進められるのが大きな魅力です。

手続きの流れとしては、適応検査の際にスタッフの方から専用のURLやQRコードを案内されます。そこから希望の分割回数や個人情報を入力し、送信すれば完了。審査時間は非常にスピーディーで、最短で当日中、長くても半日程度で結果が出ることも珍しくありません。仕事の合間や移動時間に申し込みを済ませておけば、翌日には「審査通過」の通知が届き、そのまま手術日の確定までスムーズに進めます。このスピード感は、早く手術を受けたい人にとって本当にありがたいですよね。

審査に落ちないための事前準備

WEB完結で簡単とはいえ、審査は審査です。入力内容に誤字脱字があったり、住所が本人確認書類と一致していなかったりすると、確認のために審査が止まってしまいます。また、他社からの借り入れ状況なども正直に申告することが重要です。審査に通るか不安な方は、あらかじめ自分の信用情報を整理しておくとともに、連絡が取れやすい電話番号を登録しておきましょう。万が一審査に落ちてしまった場合でも、別の信販会社を案内してもらえることもあるので、まずはカウンセラーに相談してみるのが最善の策です。

適応検査や目薬代はキャッシュレス決済のみの理由

先進会眼科を訪れる際に、絶対に忘れてはいけないのが「現金の代わりにカードを持っていくこと」です。なぜなら、適応検査の代金や術後の検診で処方される追加の目薬代といった、比較的小額な支払いについても、原則としてキャッシュレス決済のみとなっているからです。これを知らずに「数千円くらいなら小銭で払えるだろう」と現金だけ持って行くと、会計時に困ってしまう可能性があります。お財布の中身よりも、クレジットカードや電子マネーの残高をチェックしておきましょう。

この徹底したキャッシュレス運用の背景には、患者さんを待たせないための「効率化」があります。現金の数え間違いやレジの締め作業といった手間を省くことで、スタッフがより質の高い医療サービスに専念でき、結果として患者さんの待ち時間短縮に繋がっているんです。また、現金の受け渡しによる接触を最小限に抑えることは、医療機関としての衛生管理や感染症対策の観点からも非常に合理的と言えます。スマートなクリニック運営が、私たちの安心を支えてくれているわけですね。

利用可能な電子マネー・QR決済の例

クレジットカード以外にも、主要な電子マネー(交通系IC、iD、QUICPayなど)やQRコード決済(PayPay、楽天ペイなど)に対応している院が増えています。スマホ一台で検査に行けるのは本当に身軽ですよ。ただし、院によって対応状況が微妙に異なる場合があるため、特定のQR決済を使いたい場合は受付でチラッと確認しておくと確実です。

現金払いは不可となっている受付での会計ルール

大切なので何度でもお伝えしますが、先進会眼科の受付カウンターでは、いかなる場合も「現金での直接支払い」は受け付けていません。これは2024年の夏頃から公式に案内されている徹底したルールです。以前は一部で使えた時期もありましたが、現在は完全キャッシュレス化が完了しています。もし、お祝いなどで多額の現金を手元に用意していたとしても、それをそのまま窓口で支払うことはできないので注意してくださいね。必ず事前に銀行口座へ預け入れておく必要があります。

「でも、どうしてそこまで厳格なの?」と思うかもしれません。これは、クリニック内のセキュリティ強化が大きな理由の一つです。数十万円という高額な手術費用を現金で保管し続けることは、防犯上のリスクが非常に高いからです。また、現金のやり取りがないことで会計ミスがゼロになり、明朗な会計が担保されるというメリットもあります。私たち患者側にとっても、現金を持ち歩くストレスから解放されるのは嬉しいことですよね。時代の最先端を行く眼科だからこそ、支払い方法も最も安全で効率的な形を選んでいると言えます。正確な情報は必ず(出典:厚生労働省『医療機関におけるキャッシュレス決済の推進』)などの背景も含め、最新の運用を公式サイトでチェックしておきましょう。

先進会眼科の支払い方法を選ぶ際の注意点と費用

支払い方法の種類が理解できたら、次は「実際にいくら払うのか」と「どうすれば支払額を最小化できるのか」という戦略を立てていきましょう。知っているだけで数万円単位で得をする情報もありますよ。

ICLやレーシックの各術式ごとの料金プラン一覧

先進会眼科の料金体系は、非常に透明性が高いのが特徴ですが、術式によって金額には大きな開きがあります。自分が検討している手術がどの価格帯に属するのかを把握することは、一括で払うかローンを組むかを決める上での第一歩です。ここで一般的な術式ごとの費用目安を確認しておきましょう。特にICLはレンズの度数や乱視の有無で追加費用が発生しやすいので、テーブル表で整理しました。

| 術式名称 | 費用目安(税込・両眼) | 主な特徴 |

|---|---|---|

| アイデザインレーシック | 19.8万円〜46.2万円 | オーダーメイドの角膜切削。費用を抑えたい方に。 |

| EVO ICL(−3D未満) | 約42.7万円 | 角膜を削らない手術。中度近視までの方向け。 |

| EVO ICL(−3D以上) | 約49.3万円〜 | 強度近視の方。高度な矯正が可能です。 |

| 乱視用オプション | +5.5万円〜11万円 | 乱視が強い場合。特注レンズが必要になります。 |

ICLの場合、近視が強ければ強いほどレンズの構造が複雑になり、製作コストが上がるため価格も高くなる傾向があります。また、日本人の多くは多かれ少なかれ乱視を持っていますが、その乱視をどこまで完璧に矯正するかによって「乱視用レンズ」が必要かどうかが決まります。適応検査では、これらの数値がミリ単位・度数単位で詳細に計測されます。カウンセリング時に提示される「総額の見積書」をしっかり確認し、それをベースに支払い方法を最終決定しましょう。

紹介割引クーポンを利用した手術費用の節約術

さて、ここからが「支払い額を減らす」ための具体的なテクニックです。先進会眼科で最も手軽、かつ確実に割引を受けられるのが「紹介制度」の活用です。既に先進会眼科で手術を受けた友人や家族がいれば、その方から発行してもらえる紹介クーポンを利用することで、手術費用から一定額(一般的には1万円〜3万円程度、キャンペーン時はそれ以上)がダイレクトに値引きされます。

「周りに手術を受けた人がいない……」と諦めるのはまだ早いです。最近ではSNS(TwitterやInstagramなど)で体験談を発信している方が紹介コードを公開していることもあります。ただし、不特定多数への公開コードが有効かどうかは時期によって異なるため注意が必要です。最も確実なのは、知り合いに「誰か先進会でICLやった人いない?」と聞いてみること。紹介した側にも謝礼が入る仕組みになっていることが多いため、お互いにWin-Winの関係になれますよ。申し込みフォームの備考欄に紹介者情報を記入するだけでOKなので、このひと手間を惜しまないようにしましょう。

術後3年間の検診費用が手術料金に含まれる安心保証

高額な手術代を支払った後で「また検診のたびに数千円かかるのか……」とガッカリしたくないですよね。先進会眼科の特筆すべき点は、そのアフターケアの手厚さです。2025年春からの新基準により、なんと術後3年間の定期検診費用が、最初の手術代金の中にすべて含まれています。翌日検診から始まり、1週間後、1ヶ月後、半年後、1年後……と続く検診代がすべて「無料」になるのは、家計にとって非常に大きな安心材料です。

さらに、この3年間という期間内であれば、手術後に必要となる消炎剤や乾燥を防ぐ目薬などの薬剤費も基本的には含まれています。さらに万が一のトラブル、例えば「レンズの固定位置を微調整したい」「もっと視力を上げたいので再手術したい」といった場合も、医師が適応と判断すれば保証規定の範囲内で対応してもらえます。支払い方法を検討する際、「手術代=一生モノの視力+3年間の眼科通い放題券」と考えると、一見高く見える40万〜50万円という金額も、決して高くはない投資に感じられるはずですよ。

アフターケア保証のここがすごい!

- 術後3年間の診察料が何度でも0円

- 経過観察に必要な処方薬(目薬など)も期間内は無料提供

- 視力の戻りやレンズのズレに対する再手術保証あり

- 全国の各院(東京・名古屋・大阪・福岡)で同様のサポートが受けられる

確定申告の医療費控除に必要な領収書の発行

支払った後、お財布やカバンの中に領収書を放置していませんか?視力矯正手術は「自分の意思で受ける自由診療」ではありますが、医学的に見て「視力を回復させる治療」として認められているため、所得税の医療費控除の対象になります。これを申請するかしないかで、実質の支払いコストが数万円、所得が高い人なら10万円以上変わってくることもあるんです。

確定申告の際、自分や家族(生計を一にする親族)のために支払った医療費の合計が年間10万円を超えた場合、その超えた分が所得から差し引かれます。ICLなら一発でこの条件をクリアしますよね。申請には、クリニックが発行する領収書が不可欠です。最近はe-Taxでの申請が主流になり、領収書の提出自体は不要なケースも増えていますが、税務署から提示を求められる可能性があるため5年間の保管義務があります。家計の「実質負担」を減らすための最強の支払いテクニックですので、領収書は金券と同じくらいの気持ちで大切に管理してくださいね。(出典:国税庁『医療費控除の対象となる医療費』)

【裏ワザ】家族の医療費と合算して還付金を「最大化」する方法

医療費控除は「10万円を超えたら対象」と知っていても、「誰の名義で申告するのが一番お得か」まで把握している人は少数です。ここを深掘りすることで、実質的な支払いコストをさらに数万円下げることが可能になります。

医療費控除は、生計を一にする家族であれば、「一番年収が高い家族」にまとめて申告させるのが鉄則です。所得税率は年収が高いほど上がるため、同じ40万円の医療費でも、年収400万円の人が申告するより、年収800万円の人が申告した方が、戻ってくる還付金の額が大きくなります。

還付金最大化のシミュレーション例(40万円支出時)

- 所得税率10%の人:約3万円の還付(住民税軽減含む)

- 所得税率20%の人:約6万円の還付(住民税軽減含む)

※所得控除後の金額によって変動します。

たとえ「手術を受けるのが妻」であっても、支払いを「年収の高い夫のクレジットカード」や「夫の口座からの振込」で行い、夫が確定申告をすれば、家計全体として戻ってくるお金を最大化できます。先進会眼科では領収書の宛名を柔軟に対応してくれる場合もありますが、税務上のトラブルを避けるため、「実際に支払った人の名前」で領収書を受け取っておくのが最も安全です。支払いの前に、家計の誰が申告するかを決めておきましょう。

先進会眼科の支払い方法まとめと無料適応検査の予約

ここまで先進会眼科の支払い方法について詳しく解説してきましたが、いかがでしたか?「現金が使えない」という一点さえ押さえておけば、クレジットカードのポイントを貯めるもよし、医療ローンで月々の負担を1万円以下にするもよし、あなたのライフスタイルに合わせた最適な支払いプランが必ず見つかるはずです。高額な治療費は一見大きな壁に見えますが、3年間の充実した保証や医療費控除による還付を考えれば、実は非常にコストパフォーマンスの高い自己投資と言えます。

「結局、私の目の状態だと乱視用が必要なの?」「ローンは月々いくらになるの?」といった細かな疑問は、ネットを眺めているだけでは解決しません。先進会眼科では、約3万円相当の精密な適応検査を無料で実施しています。この検査を受ければ、あなたに最適な術式と、一円単位の正確な見積もりが手に入ります。もちろん、検査を受けたからといって、その場で契約しなければならないという強制は一切ありません。まずは今の自分の目のポテンシャルを知るために、そして正確な支払いシミュレーションを立てるために、無料検査の予約から始めてみませんか?あなたの「裸眼で目覚める明日」への第一歩は、そこから始まりますよ。

※正確な最新の料金や支払いルールについては、必ず先進会眼科公式サイトをご確認ください。また、医療ローン等の利用にあたってはご自身の返済能力を十分に考慮し、無理のない計画を立てるようお願いいたします。